看点体验问卷调查-数据分析报告

一、调查背景

看点板块上线已达半个月,目前动态总数为两千八百一十四条,情况并不乐观,且动态发布趋势每日呈下降态势,用户活跃度不够高。作为新派商城APP全新的重点投入的板块,变现欠佳,在此基础上,通过调研的形式了解用户的动机及行为状态,为后续迭代提出建议。

二、调查目的

该份问卷旨在了解用户的浏览及发布需求,从看点板块所关联的用户使用场景、涉及到的用户身份、用户的主观意向等方面进行调查,文章内容旨在分析看点及新派APP的背景及所出现问题的原因。

三、数据汇总

问卷投放时长:三天

问卷浏览量:1866

问卷回收量:1169

问卷回收率:62%

平均完成时间:2分21秒

四、分析

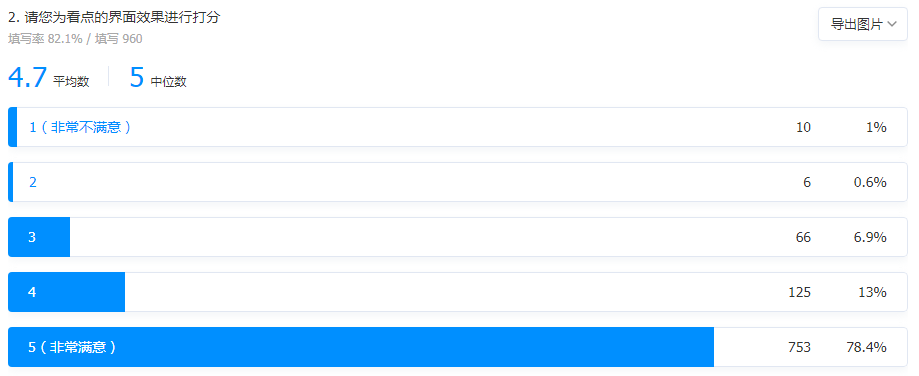

4.1 二八定律在此处状态是否正常?

20%的用户支撑起优质的内容,数据表明,看点数据并没有达标二八定律。在问卷当中,我尝试还原这一情况的原因。

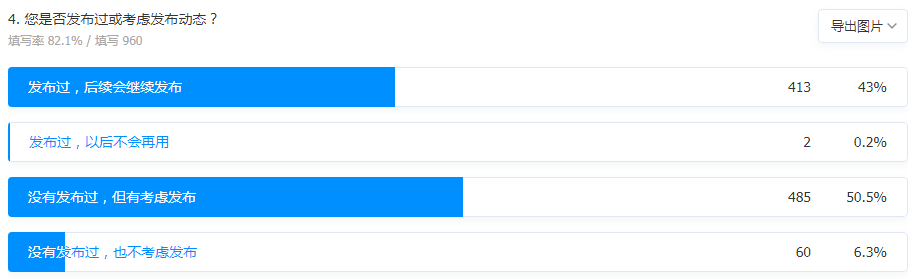

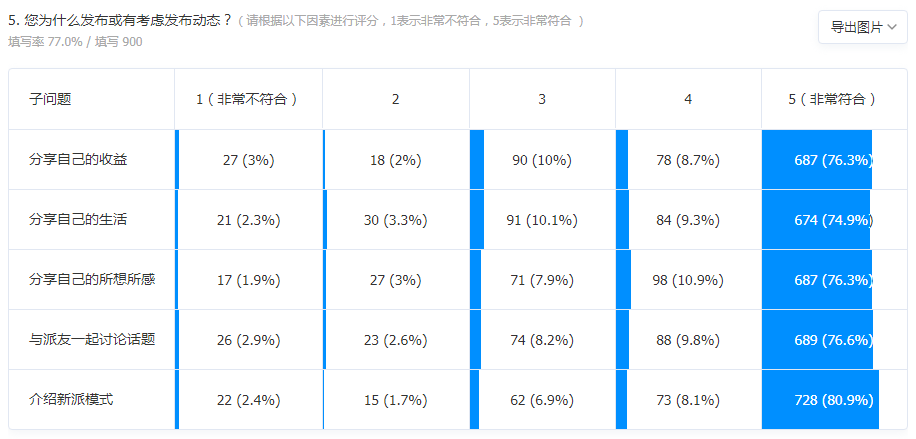

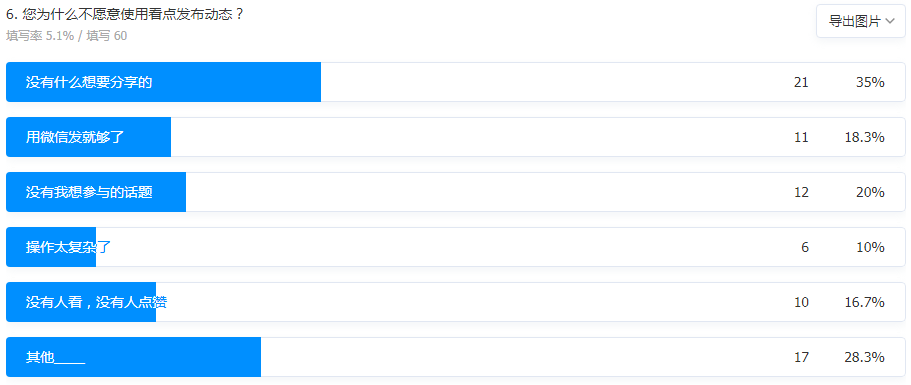

第四题50.5%的用户表示没有发不过,但考虑发布。6.3%的用户表示没有发不过,也不考虑发布。而在考虑发布的用户中的五个子问题回答表示非常符合的占比非常高。在不愿意使用看点发布动态的用户中“没有什么想要分享的”回答占比为35%,而其他原因占比高达28.3%。

用户发送动态后,没有明确感知到与其他用户的有效互动,社区没有形成良性的互动环境,导致后续动态的流失。可优化的方向开发方面解决掉一级界面的点赞问题,第二则是优化推荐栏目动态排序问题。

其次是用户不愿意发送动态的原因,我认为需要明确定位,普通社交型产品还是工具型社交产品,两者有本质区别。当然,平台存量用户决定了属性为陌生人社交。不同的定位有着不同的发展策略和方向,对于用户的运营以及社区运营也会产生不同的路线。

4.2 新派APP需要沉淀什么用户?

4.2.1 业务模式

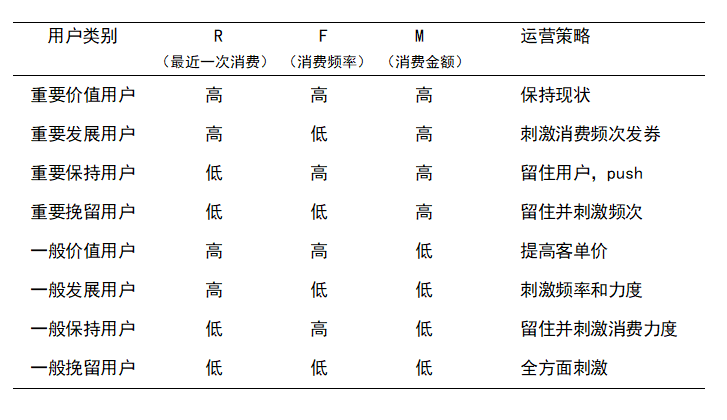

RFM模型如下图所示:

从运营策略来讲,新派并未对用户进行分级,而是单纯从付费用户的多少来区分身份如店主、客服等。社交电商的模式不过是为上游传统电商平台做订单量,做数据的平台,而新派的优势在于我们自己已有的品牌缺没有发挥出来效果。

CPS模式对于接入联盟的小平台来说,通常已工具+商品流量分发,以工具为主,覆盖人群的目的主要为购物省钱及返利。而就新派而言,卖出商品所获得的佣金远不及发展下线所获得的收入多,本质上代理加入的目的是需要快速回本并且有稳定的月收入,而CPS并不能有效的即时解决这一痛点。

是否存在一种拆解返佣价格体系的解决方案,即将发展下线所获得的返佣转移至新派自营商品的购物返利中,这种方案同时提高的代理的准入门槛,规避法律风险。第二中解决方案即是CPS模式所针对的用户定位进行改变,针对于普通用户展开,可参考粉象生活的业务模式,普通用户的层级与代理用户层级仅有一层。两种解决方案同时将公司的运营定位在了精准用户运营和商城运营,而非仅专注于套盒的销售/代理拉新,提升了商城的订单量及收益,对于用户的精准分层运营会有显著提升,同时规避法律风险。

4.3 新派APP是否已成为四不像?

这条分析以此标题只是一个引子,下面是我论述的观点。

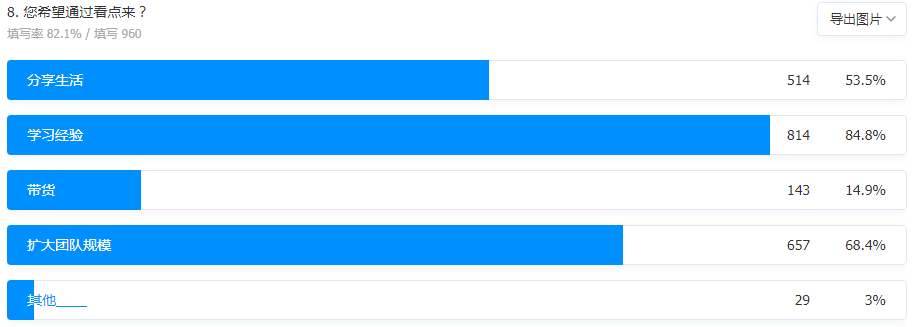

对比其他传统电商平台以及其他同行业的社交电商平台,新派APP的功能设计确实有点“与众不同”。我们现在所做的,是否为绝对专注为私域流量所服务?见问卷调查第8题数据,84.8%的用户表示希望用看点来学习经验,68.4%的用户表示希望利用看点来扩大团队规模,53.5%的用户表示希望利用看点来分享生活。

扩大团队规模以及学习经验是相辅相成,那么结合我们的业务架构,是否能够支撑他们实现这一想法呢?答案是并不能,上面4.2有提到,平台没有足够的普通用户给他们获取流量,或者说普通用户的留存及活跃度不够,以及CPS的目标用户定位问题。4.2中有提到两个解决方案,此处的额外方案为:在原有的业务模式上面做用户的精准运营(之前文档中有提到过关于新用户的运维及获取)。

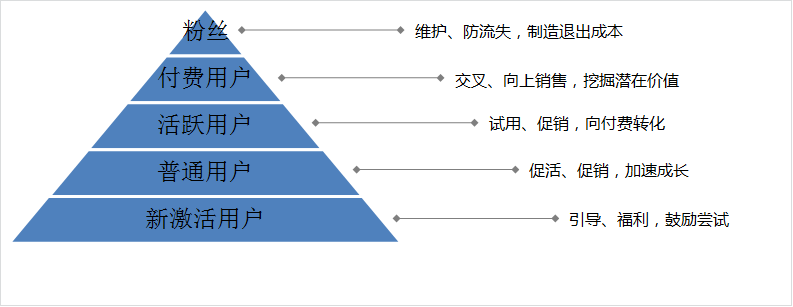

我们目前的业务架构或者说功能设计的逻辑并不是专注为私域流量服务,公司却定其定位于私域流量。在私域流量中如何对用户进行分类?按用户黏性可分为粉丝及付费用户,付费用户不会在乎平台如何做的花里胡哨,只会在乎自己得到了什么,而当现实没有达到其眼中的预期时,就会出现用户流失或投诉的情况。

我们尝试将分类标准扩大至全类型用户时,即形成了4.2问题分析中的用户层级分类图,针对不同层级下的用户进行不同模式的运营。

4.4 看点后续的走向是怎样?

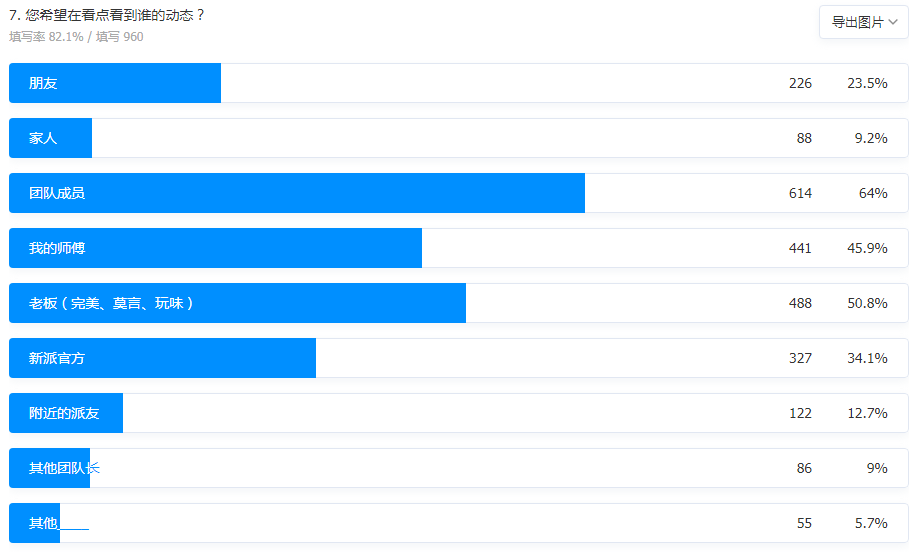

问卷第7题数据显示,前四名分别为:团队成员、老板(完美、莫言、玩味)、我的师傅、新派官方,看点是作为辅助代理而诞生,有两个相矛盾的点,看点板块定位应该是属于工具型,但是其内容生产却是属于社交型,需要人与人之间的链接(问卷第8题所得出结论)。在功能设计方面也是偏向于工具属性(参考小红书),并不适宜社交场景,这样就导致用户体验与原本预期相差较远。

其次是内容生产问题,关于用户内容生产,必须要有激励计划,理由一:看点并非刚需(同派派聊天,均由微信聊天及朋友圈拓展而来);理由二:没有达到用户预期,用户需要在看点上面学习经验及拉人头,但看点并没有实现其目标。

第三点则是看点的协同盈利,很显然对于代理(普通用户同理)来说带货并非主要目标(发展下线所带来的佣金收益高于销售商品时,很多人会更倾向于去拉人头),而看点的目的作为提升APP的留存活跃来说,与CPS暂未形成有效协作,后续玩法需要长远的探索。

五、结论

充满诱惑的同时,又一直游走在灰色的边缘。有足够的动力吸引人们使用/加入,但是市场规模起来后就会失控。人性贪婪的蔓延,导致市场规模难以做大,游戏规则决定了天花板。

如果通过拉人头获得的收入远远超过销售商品时,利益的驱使就会让整个平台走向万劫不复的境地。

—— 来源网络

相对于公司而言,在没有开发出其他盈利模式下的有效手段是“销售套盒”,对于代理而言CPS返利以及任务等板块的收入来源,对比“团队增长”就显得捉襟见肘。

当其他社交电商平台相继改变玩法的同时,需思考我们自身的体系架构。

最终还是回到 即时满足与延时满足 的问题:不可忽视普通用户的价值!!!

报告尝试通过‘第一性原理’来探索产品及事务,文章内容不形成对产品未来的发展方向意见,仅供参考。