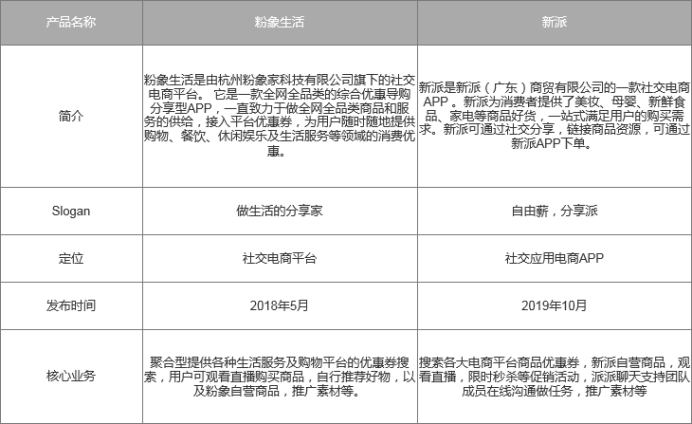

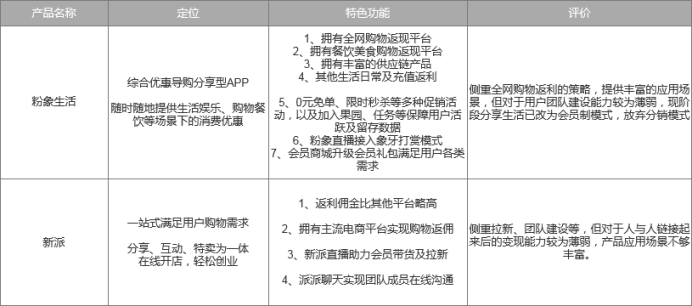

竞品分析-新派VS粉象生活

社交电商是基于人际关系网络,利用互联网社交工具,从事商品交易或服务提供的经营活动,涵盖信息展示、支付结算以及快递物流等电子商务全过程,是新型电子商务的重要表现形式之一。

来源:商务部批准《社交电商经营规范》送审稿

一、竞品分析目的

2019-2020年,国内社交电商迎来稳步发展期,在社交电商深化细分领域的情况下,作为分销型平台已于2019年Q3季度获得DCM中国的1000万Pre-A轮融资,核心团队也大多来自阿里系,目前在全速发展中。新派作为后起之秀,通过分析行业以及拆解头部竞品平台粉象生活,分析产品定位,功能及策略等,为后续新派的产品策略及发展方向提供决策辅助。

二、行业现状及趋势

(一)、行业简介

传统电商,搭建起“商品—人—商品”的链接,而平台为了解决信任体系的问题(对商家的信任、对商品的信任、对顾客的信任)推出了一系列的诸如商品评价、店铺评级、店铺保证金、芝麻信用分等一系列措施来将多方进行连接。但社交电商一出生便有了这种天然的优势,它是“人—商品—人”的链接,因为先有了信任才有的交易,社交电商需要借助传播源(微信、微博等等)触达消费者,具备用户可以“决定”商品的基因,所以这是社交电商与传统电子商务来说最核心的差异。

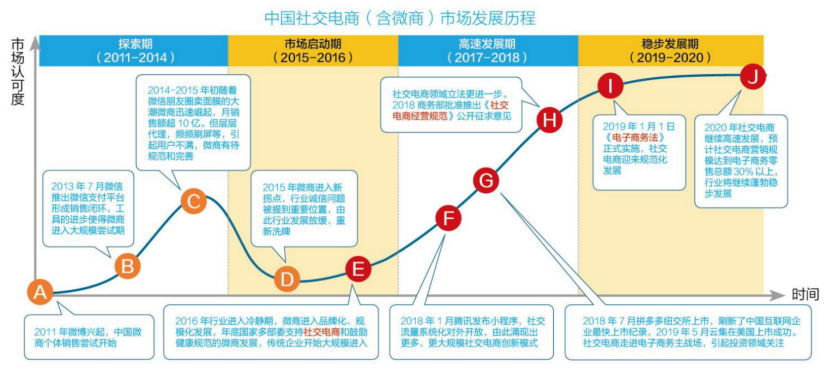

社交电商前身起于微商,2011年微博兴起,国内开始出现个体用户销售行为。到2019年《电子商务法》正式实施,社交电商市场正式开启规范化发展。从下图(图1-1)我们可以看到,微商初始期间经历野蛮生长,但随之而来的是出现包含行业诚信等一系列问题,用户不再信任微商。到后面的重新建立规范化运营,通过品牌化等方式重建行业公信力。

(二)、发展现状

国内社交电商行业发展状况可总结为四大要点(数据来源:《2019中国社交电商行业发展报告》):人数众多、交易额大、创新不断、明星企业;

1、人数众多

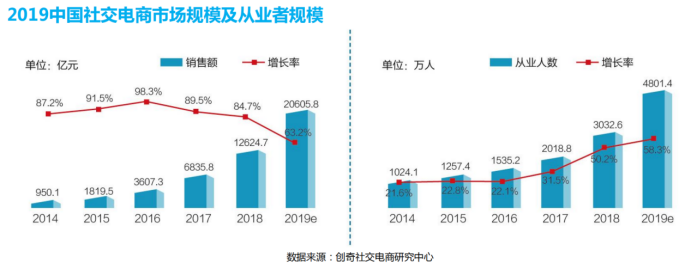

2019年手机网络购物用户规模达到6.1亿;2019年社交电商购物用户规模达到5亿;2019年社交电商从业者将近5000万人;从下图可以看到(图1-2),2019年市场规模逐年保持高速增长,社交电商消费已成为电商行业创新的主要力量;从业人数也保持逐年上升中,社交电商从业人数已覆盖到多个社交领域。

2、交易额大

社交电商行业通过短短几年的发展已经超过万亿规模,高速增长产生巨大经济效益和社会效益。

3、创新不断

社交电商开创了丰富的网络零售和电子商务的蓝海商业模式。2019年中国社交电商的六大力量:会员分销型(如云集、贝店等)、社交电商服务商(如有赞、微盟等)、拼团型(如拼多多、京东拼购、苏宁拼购等)、社区团购型(如十荟团、每日一淘等)、网红直播型(淘宝直播、抖音直播、快手直播等)、内容型(如小红书、小红唇等)。

4、明星企业

社交电商大市场高速成长,造就了众多年轻的明星企业,拼多多、云集、蘑菇街、微盟等成功上市,爱库存、贝店、小红书等融资完成。

(三)、行业分析

近两年社交电商在资本市场异常活跃,乃至淘宝京东等传统电商纷纷转向并退出社交电商类产品,出现京东拼购、京喜等产品。社交电商行业继续细分垂直领域,在中小平台上面,当通过分销裂变到足够大规模时,平台便开始进行S2B2C模式的系统化运营升级,这也是社交电商的下半场,流量收割完毕后,就需要进行系统化的运营服务升级。

1、规范化

《中华人民共和国电子商务法》于2019年1月1日正式实施,政府持续关注社交电商行业,将微商、社交电商纳入法案,被法律所认可,同时也制约企业及个人的非法经营活动。法案出台也会促进社交电商正规化,并加剧社交电商的竞争。

2、迭代升级

近年来云集、未来集市、花生日记等平台被罚事件引起的社会影响,投资人及用户对分销模式涉嫌传销的风险始终存在顾虑,最终云集放弃了让其崛起的分销模式,转型为会员制社交电商。这是市场反馈后社交电商演化的必然结果,在新的技术背景、政策背景等各种环境影响下,社交电商需要实现大的迭代升级。

3、品牌化

品牌化也是在市场规范化的基础上升级而来,打开南极人官网(南极电商),主营业务已经成为品牌授权及综合服务、移动互联网营销等。网上热烈讨论,“南极人”那么多产品,为什么没有一条自己的生产线?星巴克的咖啡比一般咖啡要贵,并非是它的咖啡比其他咖啡品质要好,而是它的品牌影响力。

电商从淘宝到天猫,全部开始走向品牌化。社交电商也不例外,品牌化代表信任、服务、体验、感觉等等。高佣联盟、粉象生活、特抱抱等平台通过明星代言,广告、深度植入自营产品等方式实现品牌化,建立公信度。

4、“S”成为主战场

S2B2C模式,S代表供应链/供货商,B代表渠道商/小商户,C代表用户/消费者。

社交电商注重人和社群(团队)的聚集,但商品供应链尚未完善。大量的传统大品牌等各行业更具有实力的玩家加入,如国美美店、蒙牛、娃哈哈等品牌。

新派需要完善供应链管理,强植入建立绪美品牌知名度,这也是基于规划化、品牌化所建立的系统化运营矩阵。

目前社交电商行业竞争异常激烈,各大社交平台规则严苛,平台流量收割放缓,马太效应明显(强者愈强,弱者愈弱),需要深耕细分领域才能在社交电商行业实现弯道超车。

三、竞品确定

(一)、确定竞品

本次竞品分析选择粉象生活主要基于以下几点考量:

1、行业地位

粉象生活由前阿里系成员打造,于2019年Q3季度获得DCM中国的1000万Pre-A轮融资,在分销型细分领域下有较高的知名度。

2、用户契合度高

产品目标用户相似,同为全职妈妈、自由职业、上班族、大学生等人群。

3、商业模式相似

基于会员制的购物返利(CPS+自营商品)为主的盈利模式。

(二)、定位分析

1、市场定位

相同点:相同的服务提供,购物省钱返利,会员分销模式。

不同点:粉象生活注重全网生活服务及全平台的优惠导购,为用户提供各种场景下的优惠购物服务,新派暂时接入的第三方平台较少,APP缺少应用场景。

2、产品需求定位

社交电商平台通过人与人之间的链接,打通商品的流通链路。随着社交电商细分市场逐渐完善,各条通道不乏强大的直接竞争对手。对于用户来说,高返利,应用场景多,丰富的促销活动,是对于平台的基本需求。

用户的需求:

佣金高

类目多

赚钱多

供应商的需求:

高权重入口卖产品

高订单量

高利润

3、产品差异化价值点定位

(三)、用户分析

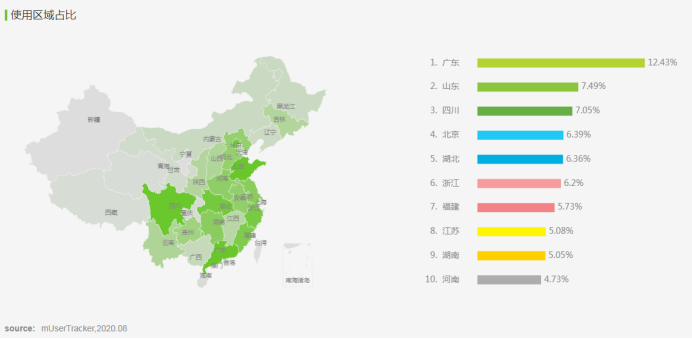

1、地区(粉象生活)

从地区可以看到广东用户占比非常大,这与新派商城形成直接竞争,用户分布与新派用户类似。

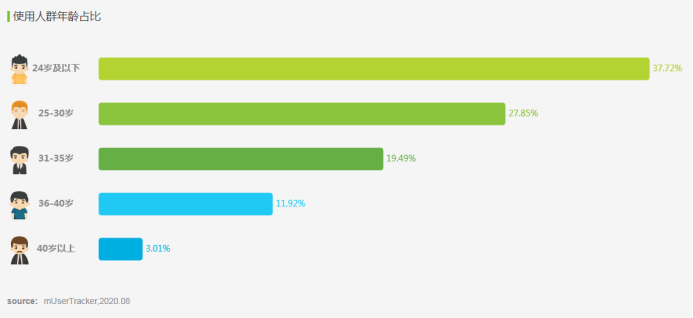

2、年龄(粉象生活)

年龄上面粉象生活用户30岁一下年轻人占比较大,后续将具体分析产品功能应用场景及目标用户群体。

3、性别(粉象生活)

四、功能分析

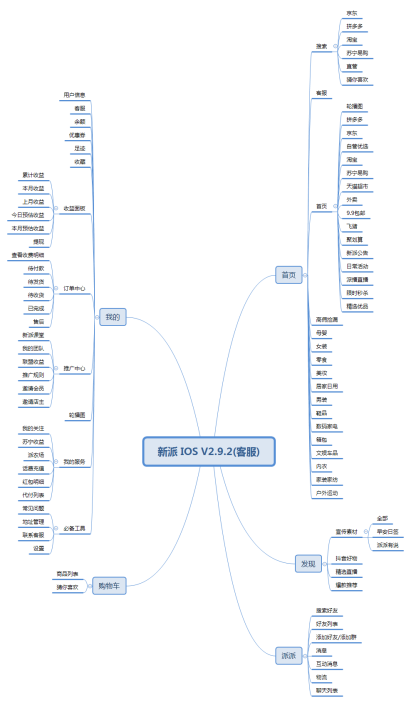

(一)、核心功能结构

(二)、用户体验

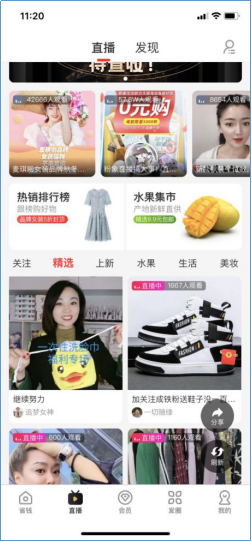

粉象生活侧重全网购物优惠,聚焦引导用户下单行为,通过0元购、秒杀、补贴、打折等等活动引导促进用户的下单。新派注重与产品分类浏览这也与两者的产品定位相关。粉象生活定位与全网衣食住行优惠,其多场景实现用户需求,目标用户的年龄及地理位置分布数据由此可以得出,聚焦一二线城市的年轻用户群体。而新派在这方面没有布局。经过两年多的发展,粉象生活用户总数还是远超新派,这方面也需要从用户属性的角度分析,年轻用户的黏性、消费次数等方面都是比年长用户高出很多,包括购物返利功能的目标用户,亦是针对年轻用户群体较为占优势。

粉象生活在直播上的布局较早,在成熟供应链、APP生态布局策略以及高强度用户黏性的情况下,从供应链到主播再到客户形成可靠的体系。我们需要思考的问题是:新派商城的拉新是营收目的还是为后续新派商城的商业模式实现所使用的手段?

粉象生活在会员分销上面为供应链商家做推广,新派侧重于自营化妆品护肤品等。粉象生活目前在商城已改为会员制平台,但在拉新方面,还是做的隐性分销,平台两个身份:普通会员、VIP,两个级别:合伙人、联创,分别针对普通用户及创业者进行区分。新派商城用户身份是直属会员三级分销,对于普通会员没有进行布局。

粉象生活在会员制策略上做了很多铺垫,例如:粉象会员VIP权益介绍、会员全网特权、全品类升级会员礼盒、进阶学院指导会员花的更少,赚的更多;并且在个人中心做粉丝龙虎榜对会员进行激活行为。

电商平台关键数据为新用户7日留存、月活数据。但社交电商需要有日活属性,粉象生活在这方面做了努力,个人中心新增我的任务、我的果园等,且平台多次参与扶贫助农行动,在平台其他位置也有该行动的“身影”。新派APP个人中心设计偏功能型,与粉象生活有较大差异。

五、策略分析

(一)、商业模式分析

粉象生活的商业架构可以用官网的介绍来概括:通过社交推荐及算法推荐,将卖家的货推荐到消费者面前,持续优化网购体验,实现消费者、第三方平台以及卖家的三方链接,为用户随时随地提供购物、餐饮、休闲娱乐及生活服务等领域的消费优惠。

其中提到了几个关键词:卖家、消费者、第三方平台,在社交电商平台消费者及卖家,卖家亦是消费者,而手段即是分销,最终实现“人—货—人”的链接,而非“人—人”的链接。

粉象生活的打法针对消费者,针对供应链有不同的策略。消费者分为两个层级,一个是普通用户,一个是“创业者”。对应的推出不同的身份等级,以及收益策略。在产品功能的定位也非常清晰,符合其商业模式。平台对供应链比较看重,在升级礼包中实现全品类商品,满足用户的不同场景的购物需求,同时在商城首页给与供应链商品较高的权重位置,保障收益。相对来说,粉象生活整体架构是已经比较完善。

消费者需求(购物省钱),供应链需求(高利润),“创业者”(赚钱)需求,通过第三方平台及供应链来进行解决。

(二)、产品策略分析

粉象生活目前APP版本自上线以来共迭代84次(IOS版本),近一年共迭代更新35次,平均每个月迭代升级3次;slogan由“做生活的分享家”经过数次改版最终回到最初版本;2020年4月26号开启全网CPS+直播功能,后续迭代更新均以此为目标进行优化改版。

(三)、运营模式分析

粉象生活自上线之初即自身定位非常清晰,从产品迭代日志上面可以看出,全力打造的全网综合优惠导购,有网络消费的用户即是粉象生活的潜在用户。在针对新用户实现了首单0元、全场0.01等促销拉新活动,针对老用户实现了粉象果园、我的任务等一系列的留存活动,加上粉丝龙虎榜实现了AARRR的用户生命周期管理。

六、总结及建议

(一)、总结(swot分析)

粉象生活目前的体系架构较为完善,新派在这方面处于劣势。两个平台的目标用户有所不同,通过对比发现,新派平台针对核心用户的开发还并未到达极致,且针对普通用户的产品策略并没有进行布局,同为社交电商平台,我认为,新派商城-新零售社交电商平台目前还并没有实现“新零售社交电商平台”这几个字的价值,还有很长一段路要走,任重而道远。

1、优势

1.1用户有更多的选择空间

平台架构暂未搭建完成伴随这高度的成长空间,针对于核心用户有更多的开发空间,可为消费者提供更多的服务,最终实现价值。

1.2可以实现自有品牌的品牌价值

自有绪美品牌,进行品牌化,打造提升品牌价值。

1.3能够为供应链商家提供更加优质的营销服务

目前在平台上为供应链提供的入口不明显,可开发空间大。

2、劣势

2.1 起步晚

同类型平台百花齐放,收割用户,现如今流量收割完毕,用户迁移成本高昂,新派起步较晚,这方面劣势比较明显。

2.2 可投入资源较少

其中包含人力成本、资金成本、市场策略、运营策略等等,相对较少。

2.3 空洞虚无的目标

目前新派没有规范短期目标及长期目标,且并没有在针对于产品slogan的价值目标上面进行框架的搭建。

2.4 返利周期过长

返利平台通病,结算周期长。

3、机会

3.1 资本密切关注

近几年,社交电商行业备受资本关注,融资上市企业几经冒出,发展空间较大。

3.2 电商高速发展

社交电商行业继续细分领域,内容型、分销型、社区团购型等等,且行业规模大。

4、威胁

4.1 竞争激烈

社交电商行业竞争激烈其中不乏个人开发者也能够入局购物返利,作为企业平台,更是竞争压力大。

4.2 消费信赖

生活品质升级,用户更加信赖大品牌。

(二)、建议

综合以上全文分析,提出以下几点建议:

1、 面向普通用户开发对应功能解决用户问题,平台规划方向开始偏向普通用户,为供应链商家服务;

2、 拓宽绪美品牌产品销售渠道,减少对套盒收入的依赖,对绪美产品进行品牌化升级,打造核心竞争力;

3、 更加深入的为核心用户开发应用场景解决需求;

4、 供应链赋能团队,增加销售渠道,为双方实现更加高效的合作共赢;

5、 产品活跃方案设计,全链路管理用户生命周期。